Il primo step verso una corretta pianificazione finanziaria è senza alcun dubbio fissare insieme ad un professionista i propri bisogni.

Lo scienziato comportamentale Abraham Maslow scrisse “A Theory of Human Motivation” nel 1943, sostenendo che gli esseri umani sono influenzati da una “gerarchia dei bisogni”. Lo studioso afferma che l’uomo parte dalla necessità di dar voce agli istinti più basici, per poi mirare alla soddisfazione di quelli più avanzati. I bisogni di ogni livello della piramide devono essere appagati per poter passare a quelli di grado più elevato, muovendosi in modo ascendente in un percorso che porta all’auto-realizzazione.

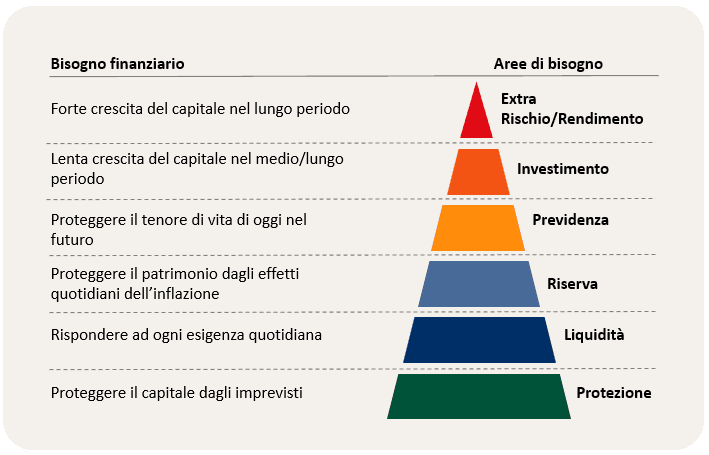

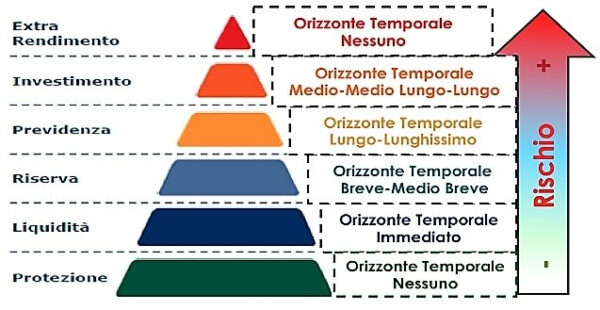

Pertanto, il grafico mostra come la teoria di Maslow sia facilmente applicabile anche alle nostre esigenze finanziarie, definendo in tal modo i passaggi per creare una solida base finanziaria. Investire con efficienza è il risultato di uno scrupoloso processo di pianificazione finanziaria.

A supporto del potenziale – insito di questo processo di pianificazione finanziaria- diviene senza alcun dubbio proficua la conoscenza della piramide che delinea una sorta di “mappa” delle necessità umane.

Mutuando cosi la teoria di Maslow e adeguando quest’ultima al mondo degli investimenti, siamo in possesso di un prezioso strumento, fondamentale ai fini della pianificazione finanziaria.

Esaminiamo insieme i livelli della piramide finanziaria.

PROTEZIONE

Proteggere e Tutelare il Patrimonio

In termini di priorità, vi sono le esigenze immediate di protezione finanziaria del cliente, ovvero proteggere il cliente e familiari a carico finanziario, dalle conseguenze di una morte anticipata o di gravi problemi di salute. Si tratta di eventi futuri imprevedibili che possono avere un impatto significativo sia a breve che a lungo termine. Tali bisogni dovrebbero essere soddisfatti prima di prendere in considerazione quelli più in alto nella piramide poiché, se accade il peggio e la protezione finanziaria non è presente, i soldi da accantonare per obiettivi futuri potrebbero non essere più disponibili. L’importanza di essere coperti da rischi –dall’impatto estremamente elevato – che potrebbero addirittura cambiare radicalmente la vita, risulta essere la base della finanza personale, ovvero la prima necessità di un individuo. Di conseguenza, tutelare l’investitore vuol dire muoversi in un contesto principalmente assicurativo (polizze infortuni etc.).

LIQUIDITÁ

È necessario poi pensare alle esigenze quotidiane, ovvero alla soddisfazione dei bisogni immediati per i quali si attinge dal conto corrente o altri strumenti (liquidità immediata e capitale garantito). È rilevante quindi, avere un’idea corretta delle proprie necessità al fine di ottimizzare i flussi di cassa.

RISERVE

Di fondamentale importanza è assicurarsi la possibilità di avere sempre “un cuscinetto di sicurezza ” per spese impreviste e/o programmate da affrontare nell’arco di due/tre anni.

PREVIDENZA

Un altro significativo step è quello di progettare oggi il tenore di vita per la terza età ovvero, preoccuparsi della vecchiaia per sostenere il tenore di vita atteso una volta terminato il lavoro.

INVESTIMENTO

Si parla di investimento, quando l’obiettivo perseguito è quello di fare crescere il patrimonio nel medio-lungo termine, cioè in un orizzonte temporale compreso tra 5 e 10 anni (ma anche di più). Tra i molteplici investimenti, i più comuni sono quelli relativi all’istruzione dei figli; eredità, progetti e sogni di vita. Lo scopo principale degli investimenti è quello di preservare il potere d’acquisto del proprio denaro. In seguito, tali investimenti mirano ad un incremento graduale, sempre tenendo a mente quelli che sono gli obiettivi personali e gli orizzonti temporali ad essi associati.

EXTRA RENDIMENTO

L’investitore è lasciato libero di poter sfruttare una parte residuale del proprio patrimonio per adoperare la finanza con strumenti più speculativi, ovviamente sempre lasciandosi consigliare da un professionista. In tal senso, è possibile, ma non necessario, cercare una fonte di extra-rendimento con una piccola parte del proprio capitale, esponendosi però a rischi di perdite molto più significative rispetto ad un investimento ben pianificato. Buona norma è quella di non usufruire più del 10% del portafoglio per questo scopo, con la contezza di poter perdere anche tutto il denaro a ciò destinato.

Autore del blog e consulente finanziario.